PRINCIPALI AGEVOLAZIONI PER L'ACQUISTO DI macchine movimento terra e industriale

La maggiorazione è riconosciuta soltanto con validità fiscale ai fini del calcolo delle quote di ammortamento aggiuntivo e dei canoni di locazione finanziaria.

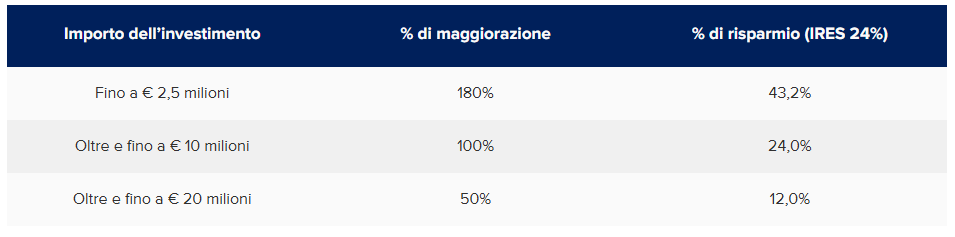

* IRES 24%.IL CONTRIBUTO

L’agevolazione ha per oggetto:

- i beni funzionali alla trasformazione tecnologia e digitale delle imprese secondo il paradigma 4.0, indicati nell’allegato IV alla legge di Bilancio (che ha aggiornato e sostituito l’Allegato A della Legge 232/2016);

- i beni immateriali (software, sistemi, piattaforme, applicazioni, algoritmi e modelli digitali) funzionali alla trasformazione digitale delle imprese, indicati nell’allegato V. (ex allegato B).

La maggiorazione del costo di acquisizione opera ai soli fini IRES/IRPEF (irrilevante ai fini IRAP), è articolata per scaglioni ed è riconosciuta soltanto con validità fiscale ai fini del calcolo delle quote di ammortamento aggiuntivo e dei canoni di locazione finanziaria:

Meccanismo operativo: deduzione extra-contabile.

A differenza dei crediti d’imposta, l’iperammortamento non genera un beneficio immediato, ma incide progressivamente sulla base imponibile tramite variazioni in diminuzione in dichiarazione dei redditi ai soli fini IRPEF/IRES (ovvero, non produce effetti ai fini IRAP).

La contabilità civilistica resta invariata: la maggiorazione opera esclusivamente in sede fiscale.

L’OBIETTIVO

La misura segna un ritorno, seppur in forma rinnovata, alla logica della maggiorazione extracontabile del costo fiscalmente ammortizzabile, con l’obiettivo di incentivare gli investimenti tecnologici avanzati e, in parte, quelli destinati all’autoproduzione di energia da fonti rinnovabili, nel rispetto di vincoli europei sempre più stringenti in materia di aiuti di Stato.

CHI PUÒ ACCEDERE?

L’agevolazione spetta ai titolari di reddito d’impresa, indipendentemente da:

- forma giuridica;

- settore di appartenenza;

- dimensione dell’impresa;

- regime contabile adottato.

È tuttavia subordinata:

- al rispetto delle norme in materia di sicurezza sul lavoro;

- al corretto adempimento degli obblighi contributivi e previdenziali.

Sono invece esclusi:

- i lavoratori autonomi;

- i contribuenti in regime forfettario;

- le imprese che determinano il reddito su base catastale;

- le imprese in stato di liquidazione o sottoposte a procedure concorsuali senza continuità aziendale;

- i soggetti destinatari di sanzioni interdittive ex D.Lgs. 231/2001.

QUALI MACCHINE RIENTRANO?

La maggiorazione delle quote di ammortamento e dei canoni di locazione finanziari è riconosciuta per gli investimenti in beni materiali e immateriali strumentali nuovi compresi, rispettivamente, negli elenchi di cui agli allegati IV e V alla l. n. 199 del 2025, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura;

Per quanto riguarda le macchine movimento terra e industriale, le dotazioni necessarie per rientrare tra i beni 4.0 sono le seguenti:

- Telematica con funzione di trasferimento dati

- Sistema di guida assistita del mezzo e scambio bidirezionale dei dati con cloud

- Produzione in uno Stato UE o SEE (Islanda, Norvegia, Liechtenstein)

Le dotazioni variano a seconda della natura della macchina, ma restano comunque validi i due vincoli fondamentali dell’automazione e dell’interconnessione.

COME FUNZIONA?

La fruizione dell’agevolazione richiede:

- comunicazione dell’investimento al GSE, secondo modalità che saranno definite dal MiMiT;

- corretta indicazione normativa in fattura e nei documenti di trasporto;

- conservazione della documentazione tecnica e contabile.

La cessione del bene o la sua destinazione all’estero comportano, in linea generale, la decadenza dal beneficio. È tuttavia ammessa la sostituzione con un bene nuovo avente caratteristiche tecnologiche analoghe o superiori, nel rispetto delle regole già note nella prassi degli investimenti 4.0.

CONDIZIONI

È espressamente esclusa la cumulabilità con il credito d’imposta “Industria 4.0” per investimenti che ne abbiano già beneficiato. Lo strumento è invece cumulabile con risorse nazionali ed europee che abbiano ad oggetto i medesimi costi a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione e non porti al superamento del costo sostenuto. La base di calcolo è assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per i medesimi costi ammissibili.

LE SCADENZE

L’iperammortamento è riconosciuto per investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028 (senza possibilità di “prenotazione”).

Un decreto ministeriale fornirà ulteriori indicazioni circa le modalità di comunicazione.

IL CONTRIBUTO

Il credito d’imposta per il 2026 prevede un contributo pari al:

- 40% dell’investimento e fino ad un tetto massimo di 1 milione di euro di spesa.

Il credito d’imposta sarà utilizzabile esclusivamente in compensazione tramite modello F24 e non sarà soggetto ai limiti annuali solitamente previsti per l’utilizzo dei crediti fiscali.

L’OBIETTIVO

L’obiettivo del Credito d’imposta è quello di supportare e incentivare le imprese che investono in beni strumentali nuovi ordinari e in tecnologia 4.0.

CHI PUÒ ACCEDERE?

Possono accedere al credito d’imposta tutte le imprese residenti nel territorio nazionale, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito.

Sono perciò inclusi sia i contoterzisti sia le imprese, anche individuali, che si avvalgono del regime forfettario, ed il beneficio è valido indipendentemente dalla capacità o meno dell’azienda di produrre reddito.

L’incentivo non è accessibile per gli investimenti dei soggetti che possono beneficiare del credito ZES e dell’iper-ammortamento (Legge di Bilancio 2026, Art. 1 comma 456).

QUALI MACCHINE RIENTRANO?

Per quanto riguarda le macchine movimento terra e industriale, le dotazioni necessarie per rientrare tra i beni 4.0 sono le seguenti:

- Telematica con funzione di trasferimento dati

- Kit per scambio bidirezionale dei dati con cloud.

Per tutte le altre macchine, le dotazioni variano a seconda della natura della macchina, ma restano comunque validi i due vincoli fondamentali dell’automazione e dell’interconnessione.

COME FUNZIONA?

Per conoscere le modalità di presentazione si deve attendere il decreto attuativo.

Sarà richiesta una certificazione contabile rilasciata da un revisore legale dei conti. Per le aziende non obbligate per legge alla revisione legale, la norma prevede che le spese per la certificazione, fino a un massimo di 5.000 euro, siano riconosciute come un incremento del credito d’imposta stesso.

Nella bozza non è ancora stato inserito l’obbligo di perizia o dichiarazione del legale rappresentante che attesti la rispondenza dei beni ai requisiti della normativa, ma secondo gli addetti ai lavori, questo obbligo sarà richiamato nel decreto attuativo.

LE SCADENZE

Il periodo di riferimento per gli investimenti va dal 1° gennaio 2026 al 31 dicembre 2026. È prevista una finestra temporale più lunga, fino al 30 giugno 2027, a condizione che entro la fine del 2026 l’ordine sia stato accettato dal fornitore e sia stato versato un acconto pari ad almeno il 20% del costo totale.

La Legge di Bilancio 2026 prevede attualmente uno stanziamento di risorse pari a 2,1 milioni di euro. L’operatività dello strumento verrà inoltre definita da un decreto ministeriale.

Altra buona notizia per il settore. La nuova Sabatini, una misura volta a sostenere le imprese che richiedono finanziamenti bancari per investimenti in nuovi beni strumentali, macchinari, impianti, attrezzature di fabbrica a uso produttivo e tecnologie digitali, è stata rifinanziata con ulteriori 200 milioni per il 2026.

IL CONTRIBUTO

Si tratta di un contributo a parziale copertura degli interessi pagati sul finanziamento, che equivalgono ad un risparmio sul valore dell’investimento pari a:

- 7,7% su macchine ordinarie

- 10% su macchine 4.0

- 10% con Sabatini Green su macchine ordinarie acquistate da aziende con certificazione green (i.e. ISO 14001)

- 10% o 15% con Sabatini Capitalizzazione destinato alle Micro, Piccole e Medie Imprese. La misura ha l’obiettivo di sostenere i processi di capitalizzazione delle micro, piccole e medie imprese, costituite in forma societaria. Prevede la concessione di un contributo maggiorato a fronte di investimenti in macchinari, impianti, beni strumentali d’impresa, attrezzature ad uso produttivo, hardware, software e tecnologie digitali che si verifichino contestualmente ad un aumento di capitale societario.

Inoltre, rimane valida la novità introdotta dalla “Legge di Bilancio 2022” che riguarda la possibilità di erogazione del contributo in più quote, ferma restando la possibilità di procedere all’erogazione in un’unica soluzione, nei limiti delle risorse disponibili, in caso di finanziamenti di importo non superiore a 200.000€.

L’OBIETTIVO

L’obiettivo del contributo “Nuova Sabatini” è quello di supportare e incentivare le imprese che investono in beni strumentali nuovi ordinari e in tecnologia 4.0.

CHI PUÒ ACCEDERE?

Si rivolge a tutte le micro, piccole e medie imprese presenti sul territorio nazionale, indipendentemente dal settore economico in cui operano. Sono ammessi tutti i settori produttivi, inclusi agricoltura e pesca.

QUALI MACCHINE RIENTRANO?

Rientrano tutti gli investimenti in macchine movimento terra e industriale a patto che siano NUOVI investimenti e non SOSTITUZIONI del parco esistente.

Il NUOVO investimento deve essere finalizzato con un finanziamento dalla durata massima di 5 anni e il bene oggetto di contributo non può essere alienato prima di 3 anni di utilizzo.

COME FUNZIONA?

La procedura è semplice, soprattutto se si decide di appoggiarsi ad un intermediario fidato.

L’azienda è tenuta a presentare alla banca o all’intermediario finanziario, unitamente alla richiesta di finanziamento, la domanda di accesso al contributo ministeriale, attestando il possesso dei requisiti e la conformità degli investimenti alle disposizioni di legge. Le modalità di presentazione della domanda di accesso al contributo sono descritte nella sezione Beni strumentali (“Nuova Sabatini”) – Presentazione domande.

Tra le varie soluzioni che il mercato offre, segnaliamo il marchio New Holland che, tramite la finanziaria CNHi Capital Europe, soggetto abilitato all’erogazione dei finanziamenti con contributo “Nuova Sabatini”, propone una consulenza dettagliata e un servizio completo ai propri clienti.

Per maggiori dettagli e per Il “Modulo di Domanda”, vi rimandiamo al sito del Ministero delle Imprese e del Made in Italy, dov’è anche disponibile la “Guida alla compilazione del Modulo di domanda”, presente anche sul sito CNH Capital.

LE SCADENZE

Per beneficiare del contributo nell’anno 2026 l’azienda richiedente è tenuta a presentare la domanda e ricevere approvazione del finanziamento entro fine dicembre 2026. Successivamente, una volta stipulato il finanziamento, si hanno 12 mesi di tempo per il completare l’investimento.

* 80% per giovani imprenditori.

IL CONTRIBUTO

Il Bando ISI INAIL accoglie proposte progettuali che devono essere in linea con uno dei cinque assi tematici previsti e mette a disposizione un contributo a fondo perduto pari al 80% dell’investimento fino ad un massimo di 130.000 euro per i giovani imprenditori e al 65% dell’investimento per tutte le altre aziende fino ad un massimo di 130.000 euro.

L’OBIETTIVO

Il bando ha l’obiettivo di incentivare l’acquisto di nuovi macchinari e attrezzature, mediante la sostituzione di macchine nella piena proprietà dell’impresa richiedente da almeno 3 anni calcolati alla data del 31 dicembre 2025, con lo scopo di:

- ridurre le emissioni inquinanti e il livello di rumorosità,

- ridurre i rischi di infortuni,

- ottimizzare il rendimento e la produttività delle macchine.

CHI PUÒ ACCEDERE?

Sono ammesse al Bando ISI tutte le imprese, di qualsiasi forma giuridica, anche individuali, iscritte alla Camera di Commercio nei settori Industria, Artigianato e Agricoltura.

QUALI MACCHINE RIENTRANO?

COMBINAZIONI AMMISSIBILI

Il bando prevede la possibilità di presentare progetti relativi a massimo 2 macchinari con le seguenti combinazioni:

– Una macchina movimento terra e una macchina industriale;

– Due macchine movimento terra;

– Due macchine industriali;

– Una macchina principale e una attrezzatura intercambiabile funzionalmente collegata.

MACCHINE MOVIMENTO TERRA AMMISSIBILI

– Escavatori fino a 60 quintali (New Holland E60D);

– Pale caricatrici gommate compatte;

– Minipale gomma e cingolate;

– Telescopici come macchina operatrice;

– Terne compatte;

– Dumper e minidumper;

– Macchine con uomo a bordo conformi alla Direttiva Macchine 2006/42/CE.

REQUISITI GENERALI

– Macchine nuove di fabbrica (non usate);

– Marcatura CE;

– Conformità alla Direttiva Macchine 2006/42/CE;

– Riduzione documentata del rischio (rumore, vibrazioni, ribaltamento, schiacciamento, movimentazione manuale carichi).

CONDIZIONI DI SOSTITUZIONE (ASSE 1)

Sono ammissibili i progetti di sostituzione di macchine immesse sul mercato antecedentemente alla Direttiva 2006/42/CE.

Le macchine da sostituire devono essere alienate esclusivamente tramite rottamazione.

CONDIZIONI TRA MACCHINA ROTTAMATA E NUOVA

– Analogo tipo;

– Allestimento equivalente in termini di accessori;

– Prestazioni non superiori del 50% (macchine molto datate);

– Prestazioni non superiori del 30% nei casi previsti dalla normativa.

NON AMMISSIBILI

– Macchine usate;

– Veicoli stradali non classificati come macchine operatrici;

– Macchine non collegate alla riduzione di un rischio documentabile.

COME FUNZIONA?

La presentazione delle domande di accesso agli incentivi avverrà, come per i bandi precedenti, attraverso una procedura telematica secondo quanto specificato nel documento “Regole tecniche e modalità di svolgimento”.

I finanziamenti sono a fondo perduto e vengono assegnati fino a esaurimento delle risorse finanziarie, secondo l’ordine cronologico di ricezione delle domande.

LE SCADENZE

Il bando ISI INAIL 2025 procederà per steps.

Termine ultimo per la realizzazione del progetto: entro un anno dall’approvazione del progetto.

Il calendario delle scadenze verrà aggiornato entro il 02 Marzo 2026.

IL CONTRIBUTO

Il credito d’imposta è determinato nella misura del 65% dei costi ammissibili, aumentabile all’80% per investimenti da parte di giovani imprenditori legati a uno o più obiettivi specifici di carattere ambientale e climatico o al benessere degli animali.

In funzione del limite di spesa di 50 milioni di euro, il valore massimo del credito d’imposta fruibile sarà pari al credito d’imposta moltiplicato per la percentuale che verrà determinata dall’Agenzie delle Entrate rapportando il limite di spesa all’ammontare complessivo dei crediti d’imposta richiesti. Se quest’ultimi saranno inferiori al limite di spesa, la percentuale sarà pari al 100%.

Il Credito d’imposta è cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento.

Le cOndizioni

Rispetto al vecchio Credito d’imposta Sud, nel nuovo bonus sono previste condizioni ulteriori, talune delle quali più stringenti. In particolare:

- il valore dei terreni e degli immobili non può superare il 50% del valore complessivo dell’investimento agevolato;

- Non sono agevolabili i progetti di investimento di importo inferiore a 200.000 euro;

- L’effettivo sostenimento delle spese e la corrispondenza alla documentazione contabile dell’imprese devono risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti.

L’OBIETTIVO

Il credito d’imposta riguarda le imprese che realizzano investimenti in beni strumentali destinati a strutture localizzate nella Zona Economica Speciale del Mezzogiorno che include le zone assistite di Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

CHI PUÒ ACCEDERE?

Si rivolge alle imprese attive che effettuano l’acquisizione dei beni strumentali destinate alle strutture produttive con sede in una delle Regioni sopra elencate.

QUALI MACCHINE RIENTRANO?

Rientrano tutti gli investimenti in macchine movimento terra e industriale che possiedano i seguenti requisiti:

- devono essere strumentali all’attività d’impresa e parte del ciclo produttivo aziendale;

- devono essere beni nuovi.

Sono agevolabili anche i beni acquisiti tramite leasing purché venga esercitata l’opzione di acquisto.

Il credito d’imposta è suscettibile di rideterminazione qualora i beni oggetto dell’agevolazione non entrino in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione, o nel caso in cui, i beni vengano dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa o a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione.

I benefici saranno revocati se le imprese non manterranno la loro attività nelle aree della ZES unica ove è stato realizzato l’investimento oggetto di agevolazione, per almeno cinque anni dopo il completamento dell’investimento medesimo.

COME FUNZIONA?

La legge di Bilancio 2026 ha stabilito le tempistiche per l’invio delle comunicazioni all’Agenzia delle Entrate: tra il 31 marzo e il 30 maggio 2026 sarà possibile trasmettere la comunicazione riguardante le spese sostenute o da sostenere tra il 1° gennaio ed il 15 novembre 2026.

Tra il 20 novembre e il 2 dicembre 2026 andrà invece comunicato l’ammontare definitivo degli investimenti realizzati.

Entro 10 giorni da quest’ultima scadenza l’Agenzia delle Entrate comunicherà la percentuale per determinare l’ammontare del credito d’imposta effettivamente fruibile.

Per le comunicazioni resta valido il modello già approvato dal Direttore dell’Agenzia delle Entrate per l’anno 2025, con il contenuto e le modalità di trasmissione previsti.

Gli investimenti che sono oggetto delle agevolazioni pianificate dalla Legge di Bilancio 2026 per il settore agricoltura possono essere finalizzati attraverso operazioni di leasing finanziario.

Ricordiamo che le sole agevolazioni che richiedono al beneficiario la proprietà del bene agevolato fin dal primo giorno e quindi l’utilizzo del credito agrario, sono quelle relative ad INAIL e POR / PSR /CSR. In tutti gli altri casi è prevista, anzi è consigliabile, la finalizzazione dell’investimento con il leasing finanziario.

I VANTAGGI DEL LEASING FINANZIARIO:

- Possibilità di frazionare l’intero costo dell’IVA dilazionandolo sui canoni periodici, invece del versamento in un’unica soluzione all’acquisto come avviene con il Credito Agrario;

- Possibilità di disegnare piani finanziari flessibili con canoni allineati alle previsioni di incasso del cliente;

- Possibilità di inserire all’interno dei canoni servizi aggiuntivi rispetto al semplice costo del bene, come ad esempio la manutenzione programmata o l’estensione di garanzia, di modo da semplificarne la gestione;

- Minori costi per il perfezionamento del contratto e semplicità di pagamento;

- Gestione automatica dei pagamenti attraverso il RID senza gestione manuale dello scadenziario cambiali.

LEASING FLESSIBILE

Periodicamente i clienti possono trovare offerte finanziarie con tassi agevolati o tassi zero, offerte organizzate dai diversi marchi costruttori con istituti bancari con i quali lavorano in partnership.

New Holland assieme alla finanziaria di gruppo CNH Capital Europe offre soluzioni finanziarie personalizzate e flessibili adatte a soddisfare ogni tipo di esigenza.

CNH Capital con il Leasing flessibile CAPFLEX offre la possibilità di adeguare il piano finanziario in funzione della stagionalità.

In base alle esigenze di business, è possibile effettuare fino a tre richieste di modifica del piano finanziario, mantenendo invariato il tasso di interesse.